- TOP

- Venezuela Analisis

- ベネズエラの輸入はどこまで減り続けるのか

ベネズエラの輸入はどこまで減り続けるのか

2017/06/30

(2016年7月執筆)

ベネズエラは原油価格の低迷によって深刻な外貨不足に陥っています。

外貨の流入が減りつづけるなか、政府が取ることができる対策は大きく分けると2つです。

1つ目は『外国からの債務を増やす』、2つ目は『外貨の流出を減らす』。

当然、政府はこの2つの選択肢を併用しています。

ただ『外国からの債務を増やす』というのは自国でコントロールできる話でありません。

特に債務不履行が懸念されるベネズエラが、債券発行など通常の融資スキームで外国から資金を借りるためには法外な金融コストを支払わなければいけません。

短期的には現金不足の問題がなくなるかもしれませんが、将来に大きなツケを残すことになります。

政府としても「債務を増やす」という選択肢が簡単に取れない状況にあります。

つまり、前述の2つの選択肢を比較すると、より望ましい選択肢は2つ目の『外貨の流出を減らす』ということになります。

『外貨の流出を減らす』と言っても闇雲に支出を減らすと致命的な問題が起こります。

現政権にとって最も致命的な外貨流出の止め方は、政府とPDVSAの金融債務の返済停止(デフォルト)だと思います。

この項目で外貨流出を節約しようとすれば政権の破滅につながるリスクが極めて高くなります。

現在PDVSAは2016年、2017年に満期になる債券のリスケ交渉をしようしていますが、強制的にリスケをしようとすればデフォルトとみなされます。

16年、17年満期債券のリスケはあくまで当該債券保有者の自発的な意思によるものでなければいけません。

これは16年、17年満期の債券を保有し続けて得られるメリットと、リスケを承諾した結果、得られるメリットが同等かそれ以上でなければいけないことを意味します。

現時点で2017年4月満期のPDVSA社債の年間利回りは約65%。

この債券と同等あるいはそれ以上のメリットを債券保有者に提示するためにはPDVSAとしても相当な譲歩が必要になるでしょう。

対外債務サービスの支払いが減らせないのであれば、財・サービスの輸入を減らすしかありません。

外貨管理制度を布いているベネズエラでは外貨の割当は原則、中央銀行の管理下にあり、財・サービス輸入のコントロールは他国と比べて容易です。

絶対的な資金不足の状況下であれば、政府として政権崩壊に結びつかないような外貨流出は可能な限り減らすのは合理的な選択と言えるでしょう。

理論としては上記の通りで、生活実感としても輸入が減っている印象を受けています。

では、実際にベネズエラの輸入はどの程度減っているのでしょうか。

16年は更に減るのか、今後も減り続けるのか、今までの具体的な数字を知ることができれば先が予見できる部分が出てくるかもしれません。

ベネズエラの貿易統計は国家統計院(INE)が公開していましたが、この統計は2014年10月で更新を停止しています。

ベネズエラ側から輸入額が確認できないので、他国のベネズエラ向け輸出額を確認することでベネズエラの輸入実績を確認します

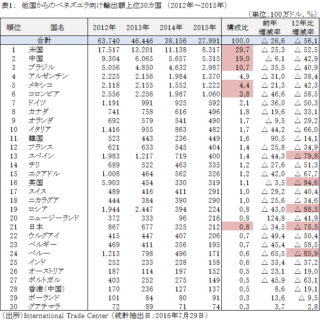

表1はベネズエラ向け輸出額の上位30カ国の輸出推移(12年~15年)です。

15年の輸入総額は279.9億ドルで前年比26.6%減。国別実績では米国が首位で、中国、ブラジル、アルゼンチン、メキシコ、コロンビアと続きます。日本は21位です。

なお、2013年の輸入総額は前年比27.1%減、2014年は同17.8%減、15年は同26.6%減と輸入は2012年から毎年減少しています。

12年と15年を比較すると56.1%減と輸入額は当時の半分以下です。

輸入の減少はベネズエラ経済の縮小や混乱を引き起こした原因です。

一方で、国際収支バランスを調整したというプラスの側面もあります。

今までのように不均衡な経済を維持することは不可能で、いつかは不均衡を正すための調整局面に入らなければいけませんでした。

手段の是非は別にして、必須だった国際収支のバランスを正していることは事実です。

では、2016年の輸入はどの程度減っているのでしょうか。

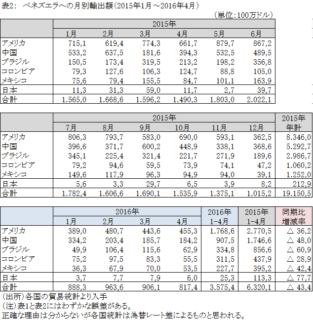

輸出上位国の貿易統計からベネズエラ向け月別輸出統計を抽出してみました。

ただし、アルゼンチンの月別貿易統計は抽出できなかったので、米国、中国、ブラジル、メキシコ、コロンビア加えて日本の6カ国の月別貿易統計を調べています。

ちなみに、この6カ国で2015年のベネズエラ向け輸出額の68.4%を占めています。

表2は6カ国のベネズエラ向け月別輸出額を示したもの。6カ国全てが月別の輸出額を公開しているのは2016年4月まででした。

16年の4ヵ月の輸出額は合計で35.8億ドル。前年同期の63.2億ドルから43.4%減少しています。

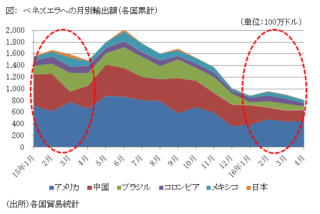

下図は表2の各国輸出額を累積したグラフです。図示した通り15年1月~4月と16年1月~4月を比べてみると16年の方が少ない(赤い丸印で囲っている部分)。

仮に16年1月~4月と同じ調子で、今後も輸入を制限し続けた場合、2015年の総輸出額279.9億ドル(表1参照)から2016年は158.4億ドル(43.4%減)になる計算です。

つまり、財の輸入による外貨流出が2015年よりも120億ドル程度減ることを意味する。これは2016年の国債、PDVSA債の元本・利息支払い総額よりも大きい。

ベネズエラは2012年から3年連続で大幅に輸入を減らしてきたが、4年目の2016年は今までよりも強烈に外貨の流出を制限していると言えます。

では、2017年も輸入が更に減るのか。原油価格次第ですが、個人的には2017年は政府の対策がうまくいけば輸入減がとまると考えています。

中国への債務返済は2~3年間の元本返済繰り延べとの観測が強い。

PDVSAの債券リスケ交渉も16年、17年満期の債券の支払いを先延ばしにするものだ。

債券については、リスケに応じるのは当該債券保有者の一部だと思うので、全ての元本返済がなくなるわけではないでしょう。とは言え、対外サービス返済の中でも、最も重たい2つの案件の多くを先に引き延ばしにできれば、2017年は60~80億ドル程度は対外サービスによる外貨流出を抑えられることになります。

且つ2016年の輸入額が2015年より120億ドル減った場合、合計で180億~200億ドル程度は2015年と比べて外貨流出が減ることになります。通信・輸送などのサービス支出も減っているはず。そうであれば、原油価格によっては2017年は国際収支のバランスが取れると考えています。

ネガティブな言い方をすれば、これほど強烈な対策を取らない限り2017年の国際収支はバランスしないとも言えます。